どうも!ブログ『マネサピ』を運営してます『ゆーきっちゃん』です。年金制度がどんなものか知っていますか?何となくは分かっているけど自信がない。そんな人のために、とても優しく年金制度をザックリ解説していきます。

年金制度とは

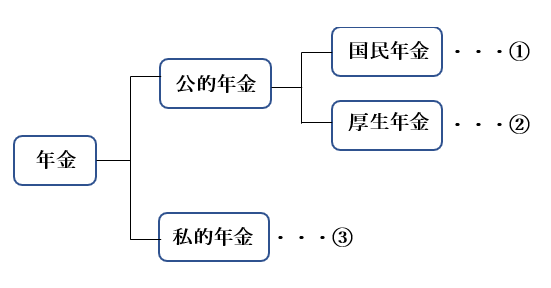

金銭的な収入を得ることが難しくなった人を対象に、長期に渡って定期的に金銭給付を行う社会保障制度です。年金は主に私的年金と公的年金に分かれており、公的年金には国民年金・厚生年金があります。

公的年金の国民年金と厚生年金の違いがわかりません

安心してください、みんながわかるように解説しますね♪

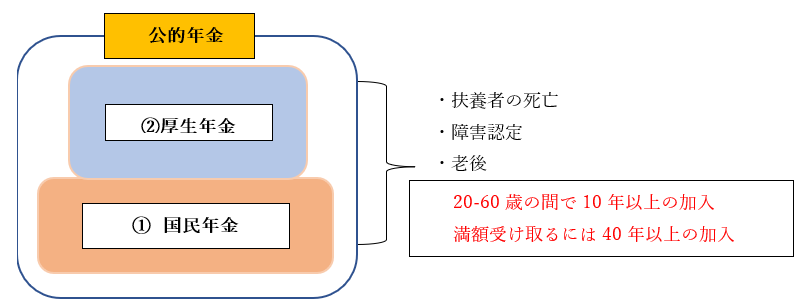

【国民年金】

日本国内に住んでいる20歳以上60歳未満の方はすべて国民年金に加入することが義務付けられています。つまり、「日本に住んでいれば加入しなければあかん!」と考えていいでしょう!ただし、国民年金の支払い方法は自営業か会社員かで変わってきます。

【自営業者(農業、漁業)】

国民年金の保険料を自分で納めます。自営業の人は国民年金を自分で納めなければいけないんです!このような方を国民年金の第1号被保険者と呼びます。

「第1号被保険者って聞いたことあるけどわからなかった」そんな人はこれでわかりましたね。国民年金を自分で納めてる人のことを言います。

【会社員(公務員)】

会社などに勤めてる人は、国民年金の保険料を直接納めていません!厚生年金保険や共済組合に加入していると加入者に代わって国民年金の保険料を会社が納めてくれています。このような方を国民年金の第2号被保険者といいます。

【会社員(公務員)の扶養者】

厚生年金や共済組合に加入している方によって扶養されている配偶者の方も国民年金の保険料を直接納めることはないんです

厚生年金や共済組合が加入者に代わって保険料を会社が納めてくれています。このような方を国民年金の第3号被保険者といいます。

【厚生年金】

【会社員(公務員)】

会社に勤務していた方であれば厚生年金が上乗せされて支払われちゃうんです!

国民年金+厚生年金

国民年金は、全ての国民に加入が義務付けられているのと同様に、会社員や公務員は厚生年金の加入が義務付けられています。

会社が保険料を納めてくれています。また、厚生年金の保険料は労使折半で負担することになっています。つまり会社が半分を負担してくれてます!

なんとなく、お分かり頂けたでしょうか?これを踏まえて次に進みたいと思います。

「公的年金は理解できたけど、私的年金ってなんですか?」そんな方のために私的年金についてもご説明したいと思います!

【私的年金】

私的年金には、企業単位の年金と、個人単位の年金があります。自主的にプラスしてやるイメージですね。代表的なのは以下の通りです。

企業単位の年金

- 企業型確定拠出年金

- 確定給付企業年金 等

個人単位の年金

- 国民年金基金

- iDeCo(イデコ) 等

ではざっくりと、企業単位の年金から見ていきましょう!

企業単位の年金

【企業型確定拠出年金】

企業型DC(企業型確定拠出年金)とも呼ばれるものです。企業が掛金を毎月積み立て、従業員(加入者)が自分で年金資産の運用を行う制度なんです。

そうなんです。『運用』をするので、運用成績によって退職後に受け取る額が変わりますのでご注意を。

【確定給付企業年金】

DBとも呼ばれ、現在、最も普及している制度です。こちらは、従業員が受け取る「給付額」があらかじめ約束されている企業年金制度なんです!

あらかじめ貰える額が約束されているんです!!じゃあ、運用結果悪くて約束の額に満たなかったら?どうなるの?

安心して下さい!会社が運用の責任を負い、運用結果が悪ければ、企業が不足分を穴埋めしてくれます!

以上が企業単位の年金の説明になります。何となくわかりましたか?続いて個人単位の年金をざっくり見てきましょう!!

個人単位の年金

【国民年金基金】

自営業・フリーランスなどの国民年金第1号被保険者の方が国民年金に上乗せして加入できる年金制度です!

厚生年金には加入してないので、自営業の人は自主的にやらなければいけないので、老後を安心して過ごせるように加入する方もいるみたいです。

【iDeCo(イデコ)】

個人型確定拠出年金iDeCo(イデコ)は、将来のために自分でつくる年金で、特徴は節税できる年金なんです。

加入者が毎月一定の金額を積み立てて、あらかじめ用意された預金・保険・投資信託等の金融商品を選択して自分で運用し、60歳以降に一時金または年金で受け取る仕組みになってます!元本は補償されていないため、運用成績によっては将来受け取る額が変動します。

しかも、3つの節税メリットがあるのが特徴的です!

- 積立金額すべて「所得控除」の対象になり、所得税・住民税が節税できる

- 運用で得た定期預金利息や投資信託運用益が「非課税」になる

- 受け取るとき「公的年金等控除」「退職所得控除」の対象になる

以上、ざっくりと『企業単位の年金』と『個人単位の年金』を説明しました!

私的年金を活用すれば、老後に貰える年金を増やすことができて安心して老後に備えられますね。

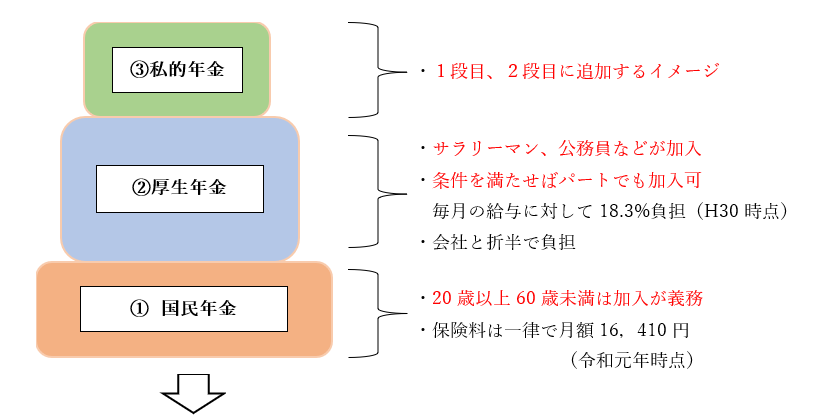

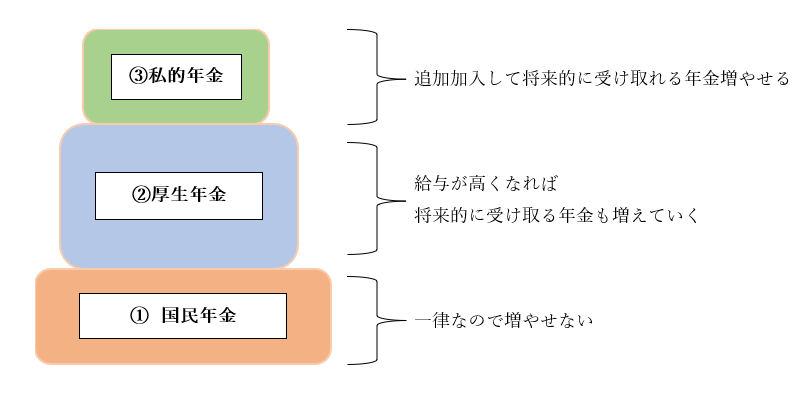

年金は3段階をイメージ

さぁ、予備知識は大体ついたと思いますので話を進めていきますね。

様々な年金制度を活用することにより、将来もらえる年金の金額が変わります。下の図のように3段階のイメージを持つと理解しやすいと思います。

①+②+③の合計金額が上がる=将来もらえる年金額が増えます。

老後を安心して過ごすために、iDeCo等の私的年金を有効活用して私的年金額を着実に増やしてもいいかもしれません😊

年金って無くならないの?

結論を言うと年金は少なくなることはありますが、無くなることはありません。今の年金制度は以下の方式を取っているためです。

賦課(ふか)方式・・・現役世代から年金受給世代への仕送りをしているイメージです。

「え!自分の老後のために自分で積み立てをしてるんじゃないの??」違います🥶

個人年金などは現役時代にお金を積み立ててその積み立てたお金を年金とする積み立て方式です!

しかし、日本の年金制度は、その時に働いている現役者が支払う保険料で高齢者の年金支払いを賄うという賦課方式なんです!よーく、覚えておきましょう。

年金はどうすれば貰えるのか?

公的年金は主に「扶養者の死亡」「障害年金」「老後」に受給できます。

公的年金の受給開始年齢は、原則65歳からですが、繰上げ受給もできます。

厚生年金の受給開始年齢は、昭和36年4月2日以降生まれの男性、昭和41年4月2日以降生まれの女性は一律、65歳からの支給となっています。また、公務員は支給年齢に男女差はありません。

障害基礎年金は、ある一定の要件を満たしているときは、障害基礎年金が支給される仕組みになっています。受給の要件につきましては日本年金機構の『障害基礎年金の受給要件』で確認しましょう。

遺族に支払われる年金は、年金を受けている方が死亡したときにまだ受け取っていない年金を生計を同じくしていた遺族が受け取ることができる給付です。詳しくは、日本年金機構の『遺族に支払われる年金』で確認して下さい。

年金額を増やすためには?

先ほども申し上げましたが、①+②+③の合計金額が上がる=将来もらえる年金額が増えます。

その他

【年金は繰上げ受給・繰下げ受給が可能】

年金は基本的には65歳以上ですが・・・

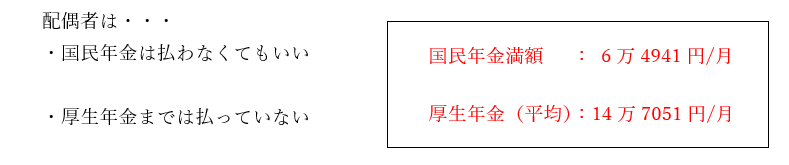

【サラリーマンや公務員の国民年金の配偶者】

サラリーマンや公務員の国民年金の配偶者 の公的年金は働いている夫(妻)に含まれています。

まとめ

年金制度が無くなる可能性は無いですが、減額される可能性はあります。

年金制度の大まかな概要をしって、足りない部分は私的年金(iDeCo等)を活用して、将来もらう年金受給額を、増やしましょう。

本日の内容をまとめますので確認してください!

〇公的年金

国民年金…日本国内に住んでいる20歳以上60歳未満の方はすべて国民年金に加入することが義務

- 自営業(農業等)…第1号被保険者

- 会社員(公務員)…第2号被保険者

- 会社員の扶養者 …第3号被保険者

厚生年金…会社員や公務員は厚生年金の加入が義務で、保険料は労使折半

〇私的年金

企業単位の年金

- 企業型確定拠出年金

- 確定給付企業年金 等

個人単位の年金

- 国民年金基金

- iDeCo(イデコ) 等

〇日本の年金は賦課方式(現役世代から年金受給世代への仕送り)

〇公的年金は主に「扶養者の死亡」「障害年金」「老後」に受給可能

〇年金は、私的年金を活用して増額すべし

〇年金は繰上げ受給・繰下げ受給が可能

![]()