個人型確定拠出年金「iDeCo(イデコ)」とは?

iDeCo(個人型確定拠出年金)とは、自分で老後資金をつくるための年金制度です。

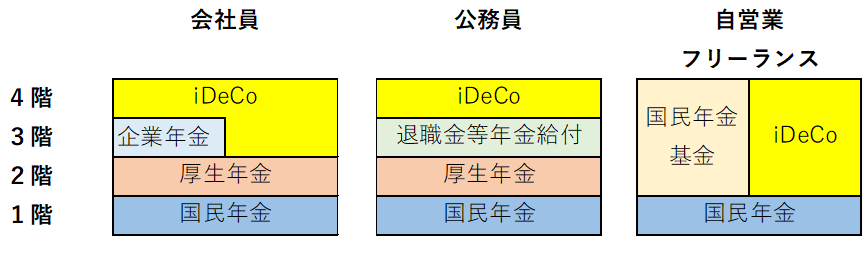

日本の年金制度を見てみましょう♪

①1階部分の「国民年金」:日本国内に住んでいる20歳以上60歳未満の方はすべて国民年金に加入することが義務付けられており、加入期間の長さによって受給金額が決まります。

②2階部分の「厚生年金」:企業に勤める会社員や公務員は、国民年金の保険料を直接納めていません。厚生年金保険や共済組合に加入していると加入者に代わって国民年金の保険料を労使折半で会社が納めてくれています。

③3階部分の「企業年金」:一部の企業で導入されています。また、公務員の3階部分となるのは「退職金等年金給付」です。

④4階部分の「iDeCo」:2001年に登場した個人型確定拠出年金iDeCo(イデコ)は、将来のために自分でつくる年金です。自営業者・フリーランスの方の場合は、他の年金の加入数によって2~4階部分に相当します。

iDeCoは公的年金とは別に自分でつくる私的年金です♪

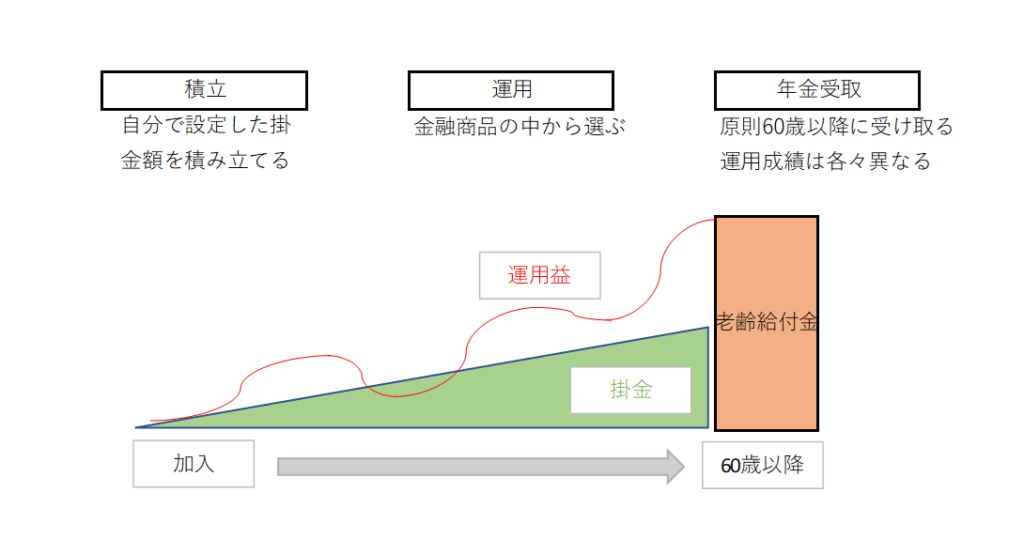

iDeCo(イデコ)の仕組み

基本的に20歳以上60歳未満の全ての方が加入できる制度となっており、加入者が毎月一定の金額を積み立てて、あらかじめ用意された預金・保険・投資信託等の金融商品を選択して自分で運用し、60歳以降に一時金または年金で受け取る仕組みになってます。元本は補償されていないため、運用成績によっては将来受け取る額が変動します。ただし、60歳になるまで、原則として資産を引き出すことはできません。

iDeCo3つのメリット

【iDeCo3つの節税メリット】

1.掛金が全額所得控除

積立金額すべて「所得控除」の対象になり、所得税・住民税が節税できます。また、下の例のように毎月1万円を積み立てた場合は年間2.4万円の節税ができ、仮にiDeCoを30年間運用すると72万円もの税金を節税できます!

例)毎月の掛金1万円(所得税10%、住民税10%)→年間2.4万円

2.運用益も非課税で再投資

通常、金融商品を運用すると運用益に課税(源泉分離課税20.315%)されますが、運用で得た定期預金利息や投資信託運用益が「非課税」になり再投資できます。

3.受け取るときも大きな控除

受け取るとき「公的年金等控除」「退職所得控除」の対象になります。

- 年金として受け取る・・・公的年金等控除

- 一時金として受け取る・・退職所得控除

※結婚して会社員から専業主婦や転職して自営業に変わった場合でも、引き続き「iDeCo」の加入者として掛金を拠出し、資産を運用することができます。

iDeCoの加入資格

iDeCoにご加入いただける対象者は、以下の加入条件に該当する方になります。

| 加入区分 | 加入対象となる方 | 加入できない方 |

| 国民年金 第一号被保険者 | 日本国内に居住している20歳~60歳 の自営業者、フリーランス、学生 | 農業者年金の被保険者 国民年金の保険料納付を免除されてる方 (例外あり) |

| 国民年金 第二号被保険者 | 60歳未満の厚生年金被保険者 サラリーマン、公務員 | お勤めの企業で 企業型確定拠出年金に加入している方 (同時加入認められている場合あり) |

| 国民年金 第三号被保険者 | 20~60歳未満の厚生年金に加入して いる方の被扶養配偶者 |

iDeCo(イデコ)はいくらからできるの?

掛金は少額から自分で決められます♪

- iDeCoは月々5,000円から始められ、掛金額を1,000円単位で自由に設定できる

- 平成30年1月から掛金の拠出を1年の単位で考え、加入者が年1回以上任意に決めた月にまとめて拠出(年単位拠出)できるようになりました。

- 掛金額は1年(12月分の掛金から翌年11月分の掛金の間)に1回限り変更することが可能

- 掛金を止めることはいつでも可能

また、下表のとおり加入者の職業等で上限金額が定められています。

| 職業 | 上限金額 |

|---|---|

| 公務員 | 月額1万2000円 |

| 会社員(企業年金あり) | 月額1万2000円・2万円※1 |

| 会社員(企業年金なし) | 月額2万3000円 |

| 専業主婦/夫 | 月額2万3000円 |

| 自営業 | 月額6万8000円※2 |

※2 国民年金基金や付加保険料と合わせて6万8000円が限度

自営業者は月額6万8,000円が上限で、ほかの職業と比べて高くなっています。これは、会社員や公務員が、2階部分にあたる厚生年金から老齢厚生年金が受給できるのに対して、自営業者は国民年金のみとなるため、老後資金を多く準備できるように、iDeCoの上限額が高く設定されているんです。

iDeCoの給付(受取方法)

iDeCoの受け取り方法には主に3つの選択があります。

①一時金として一括で受け取る

〇受給権が発生する年齢(原則60歳)に到達したら70歳になるまでの間に、一時金として一括で受取り

②年金として受け取る

○ iDeCoを年金で受け取る場合は有期年金(5年以上20年以下)として取り扱う

○ 受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の期間で運営管理機関が定める方法で受取る

③一時金と年金を組み合わせて受け取る

○ 受給権が発生する年齢(原則60歳)に到達した時点で一部の年金資産を一時金で受け取り、残りの年金資産を年金で受け取る支給方法を取り扱っている運営管理機関もある

受取方法に正解はないので自分に合った受取方法を選択しましょう♪

受給開始年齢

【加入期間に応じた受給開始年齢】

| 10年以上 → 60歳 | 8年以上10年未満 → 61歳 |

| 6年以上8年未満 → 62歳 | 4年以上6年未満 → 63歳 |

| 2年以上4年未満 → 64歳 | 1カ月以上2年未満 → 65歳 |

iDeCoの注意ポイント

【60歳になるまでは原則として受給できない】

○ iDeCoは、老後の資産形成を目的とした年金制度であるからこそ、税制の優遇が行われます。そのため、60歳にならないと原則として年金資産(拠出した掛金とその運用益)を引き出せません。

○ 通算加入者等期間に応じて受給できる年齢が決まります。

○ iDeCo加入者等が一定以上の障害状態になった場合や加入者等が死亡した場合は、60歳前でも、障害給付金や死亡一時金を受給できます。

【給付額は運用成績により変動する】

○ 確定拠出年金は、将来受け取れる額があらかじめ確定していません。

○ 資産の運用はご自身の責任で行われ、受け取る額は運用成績により変動するため個人によって運用成績は異なります。

○ 運用商品の中には、元本が確保されていないものもあります。

【その他の注意】

○ 手数料は金融機関によって異なります。

○ 課税所得がない方は、掛金の所得控除は受けられません。

○ 所得控除は、本人の所得からのみ控除されるため、配偶者の所得からは控除されません。

○ 運用資産には、別途特別法人税※が課されますが現在は課税が停止されています。

※特別法人税:企業年金の年金積立金に対し、法人税法上課税される税金

まとめ

iDeCoは、税制優遇の面で非常にメリットがある自分で積み立てる自分年金制度です。平均寿命が延びている現在では、退職後の生活に充てるための資金を作る資産形成も重要な問題になってきます。将来の自分に対する投資として少額でもいいので始めてみてください。そして、将来のための資産運用としてiDeCoに加入し、老後資金づくりにチャレンジしましょう!!

今だけ、簡単なクイズに正解すると最大3,000円相当の資金がタダで貰えちゃう…

![]()