公的医療保険って何?

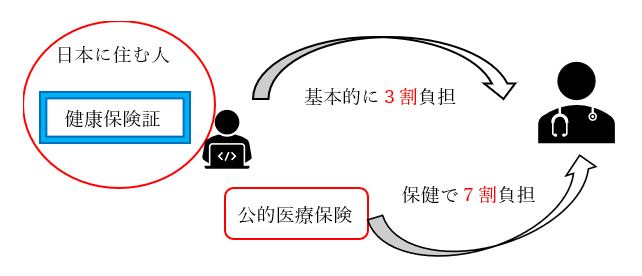

病気やケガで治療を受けたときに医療費が安くなる制度で、日本に住む全ての人は公的医療保険に加入していて健康保険証を持っています。医療費は基本的に3割負担で公的医療保険が7割負担となっています。つまり、健康保険証を持っていれば医療費は3割負担でいいんです。

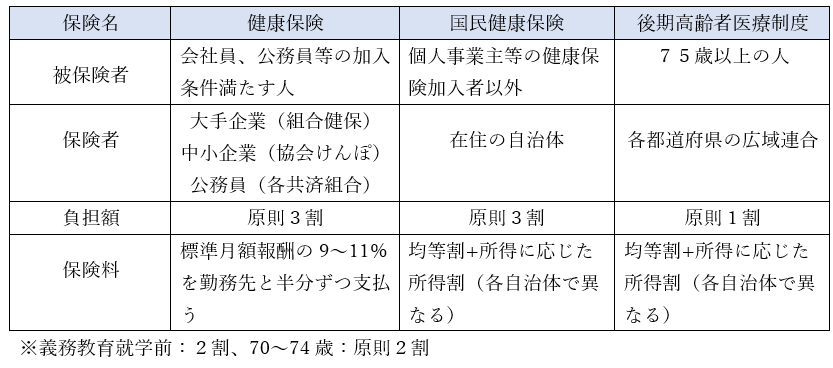

公的医療保険の種類

公的医療保険の種類は大きく分けて3種類あります。下記の表で確認しましょう。

絶対に知っておきたい!高額療養費制度

高額療養費制度とは、多くの医療費がかかったときに自己負担限度額を超えた分は返してもらえる最強の制度です。ただし、注意があり高額療養費を受けるためには自分で申請が必要なため必ず忘れずに申請しましょう。

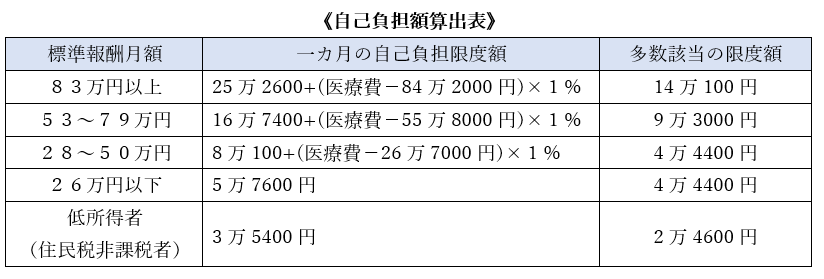

年収に応じて自己負担額の上限をざっくりと下記の早見表にしてまとめてみました。

多数該当は、1年間に3回以上高額療養費制度を使用していたら4回目から安くなります。

ここで、驚きなのが想像以上に自己負担額が少ないのがわかると思います。

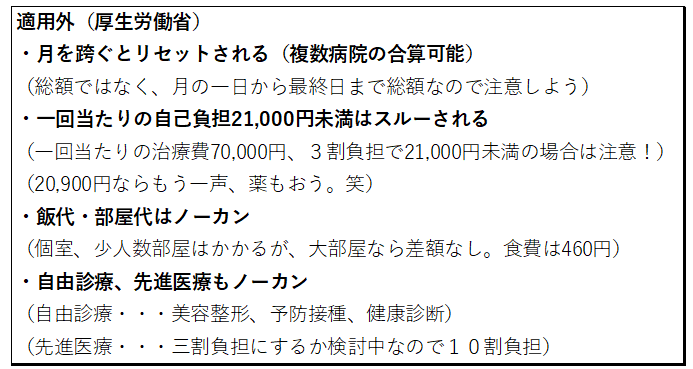

高額療養費制度が適用されないもの

注意しないとならないのが、以下のものは高額療養費制度の適用外になります。

先進医療は10割自己負担となるため、先進医療特約を検討される方は民間の保険で加入しましょう。

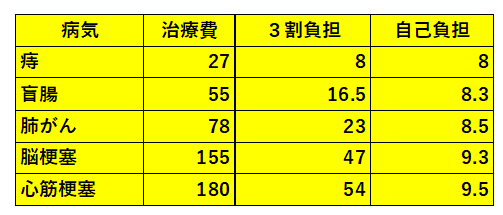

病気になるとお金ってどのくらいかかるの?

病気ごとのおおよその治療費は以下の通りで、年収400~800万円の人では自己負担(高額療養費制度使用)額は3割負担よりも負担額が軽減されているのが分かります。

【病気別の治療費】

また、病気別の入院日数は以下の通りです。

全年齢の平均入院日数は31.9日間

実際に治療費を算出してみよう

今度は高額療養費制度を使用した場合の自己負担額を自己負担額算出表を使用して、ざっくりではなく細かく計算していきましょう。

【例】 年収:370~770万円 標準月額報酬:28~50万円

自己負担額算出表から【80,100円+(総医療費-267,000円)】の計算式を使用します。医療費総額は下記の3パターンを用意いたしました。

① 医療総額100万円

80,100円+(100万円-267,000円)×1%=87,430円

② 医療総額500万円

80,100円+(500万円-267,000円)×1%=127,430円

③ 医療総額1000万円

80,100円+(1000万円-267,000円)×1%=177,430円

あれ?予想以上に少ないと思いませんか?そうなんです。これが高額療養費制度が最強と言われる理由です。

1000万円の医療費が掛かったとしても、自己負担は約18万円。これなら貯蓄で何とか賄えそうですよね。

では実際、入院した場合にどれくらい費用が掛かるのか見ていきましょう。

入院するといくら必要なの?

【例】年収:370~770万円標準月額報酬:28~50万円

今回の例では、多く見積もって60日間(2か月間)入院するとしましょう。

《高額療養費制制度》

約9万円(医療費)×2カ月=18万円・・・①

《食事代》

1食約460円×3食×60日間=82,800円・・・②

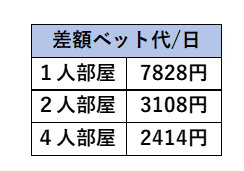

《差額ベット代》

- 1人部屋7,828円×60日=469,680円

- 2人部屋3,108円×60日=186,480円

- 4人部屋2,414円×60日=144,840円

- 大部屋は無料・・・③

《合計》

①18万+②82,800+③0円=26万2,800円

つまり、増額100万円の医療費が掛かり約2ヶ月(60日間)の入院をした場合。贅沢をせず、大部屋であれば約26万円の出費で済みます。

まとめ

がん等で入院したら多額のお金が掛かるイメージですが、高額療養費制度を使うことでかなり減額されている事実がわかったと思います。この額なら、なんとか貯蓄でやっていけそうですよね。注意事項として、自分で申請しないと高額療養費制度を使用することが出来ませんので、必ず自分で申請するようにしましょう。また、先進医療などは、適用外のため不安な方は民間の保険でカバーしましょう。