いつもお世話になっています。ブログ「マネサピ」を運営しています「ゆーきっちゃん」です。今日は扶養控除について学んでいきたいと思います。誰でもわかるようにわかりやすく説明していますので安心して読み進めてください♪

扶養控除とは

扶養控除とは、簡単に言うと親族から経済的援助を受けることです。扶養には2種類あるのをご存じですか?

扶養って種類があるの?

はい、扶養には2種類あります

- 社会保険上の扶養

自分で社会保険を支払わなくても健康保険や年金に加入できる仕組みです。扶養に入れば、健康保険や年金を支払う必要がなく、扶養に入れた人も保険料が上がることはありません。

社会保険上の扶養が外れると、扶養に入っていた人は「健康保険や年金に加入し、保険料に支払う義務」が発生します。扶養をしていた人は、扶養手当の支給がなくなる可能性があります。

- 税法上の扶養

所得税や住民税の扶養控除のことで、扶養にはいった人はメリットはないが、扶養に入れた人は所得控除が受けられて税負担が減ります。

配偶者を控除する場合は「配偶者(特別)控除」で、配偶者以外を扶養する場合は「扶養控除」になります。

税法上の扶養が外れると、扶養に入っていた人は特にデメリットはありませんが、扶養していた人は扶養控除がなくなり、所得税や住民税の負担が多くなってしまいます。

社会保障上の扶養と税法上の扶養を覚えておきましょう♪

税金が発生する『壁』

「扶養の壁」は、扶養家族となっていた配偶者や学生は、パートやアルバイトで「130万円」の収入を超えると扶養から外れることとなります。また、扶養者の年間収入額に応じて「税法上の扶養・社会保険上の扶養」の「収入の壁」がありますので詳しくみていきましょう。

そー言えば103万の壁とか〇〇の壁とかよく耳にします

これから、〇〇の壁について下の表で確認していきます♪

| 年間収入 | 税制法上の扶養 | 社会保障上の扶養 |

| 100万円以上 | ①住民税が発生 | |

| 103万円以上 | ②所得税が発生 | |

| 106万円以上 | ⑤ 勤務先によって社会保障に加入義務が発生 | |

| 130万円以上 | ⑥ 社会保障に加入義務 | |

| 150万円以上 | ③配偶者特別控除の満額 38万円受けられる上限 | |

| 201万円以上 | ④配偶者特別控除が受けられる上限 |

①「100万円の壁」

「100万円の壁」は住民税が発生します。住民税の課税が総所得金額の45万円を超えた場合に掛かってきます。

| 100万(年収)-55万円(給与所得控除)=45万円(所得金額) |

年間収入額が100万円を超えると給与所得控除が発生します。給与所得控除とは所得控除の1つで、給与収入から一定額を引くことにより住民税・所得税が安くなる制度です。

100万円稼ぐと均等割として、年間5,000円の住民税発生します。

②「103万円の壁」

「103万円の壁」は所得税が発生します。所得税は、給与所得から控除額103万円を引いて残った金額に所得税率を掛けます。

| 48万円(基礎控除)+ 55万円(給与所得控除)=103万円(控除額) ※給与所得から103万円を引いて残った金額に所得税率を掛ける 例)103万円(給与所得)―103万円(控除)=0円(所得金額) ※103万円以内の場合は差引所得が0=所得税は0円になる |

103万円以内であれば所得税は掛かりませんが、103万円を超えると超えた額に対して所得税が発生します。

③「150万円の壁」

「150万円の壁」は配偶者の収入が103万円を超えると配偶者控除が使用不可になります。

配偶者控除は使用できなくなり、配偶者特別控除が使用可能になります。配偶者特別控除とは以下の特徴があります。

- 配偶者の収入が150万円を超えると段階的に減少する

- 配偶者の収入が150万円以内であれば満額38万円控除が受けれる

④「201万円の壁」

「201万円の壁」とは、配偶者特別控除が201万円以上になると0円になる壁となります。

また、配偶者特別控除が適用されなくなるラインは『夫(妻)の所得が1,000万円以上(年収1,195万円)ある場合』です。

⑤「106万円の壁」

「106万円の壁」とは、社会保険(健康保険等)に加入義務が生まれる壁となります。ポイントとしては以下の通りなので覚えておきましょう♪

- 従業員が501人以上

- 入が月88,000円以上

- 雇用期間が1年以上

- 定労時間が週20時間以上

- 学生でないこと

※この条件をすべて満たした 年収106万円以上は社会保険に加入

⑥「130万円の壁」

「130万円の壁」とは従業員が501人未満の会社が社会保険に加入義務が発生する壁となります。

130万円を超えると扶養から外れて自分で社会保険料支払う義務が発生します。130万円の社会保険料は「月額15%(税)年間約20万円」発生するため、年収150万円より年収130万円未満の方が手取り額大きい逆転現象が発生してしまいます。

また、年収が103万未満でも、月額108,334円以上の月が連続すると 扶養控除から外れるケースもあります(今加入の健康保険組合で異なる)。

扶養と手取額の関係

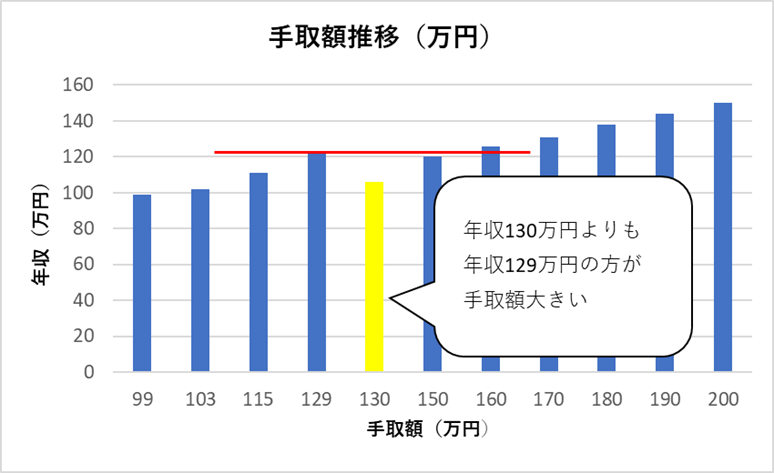

年収150万円より年収130万円未満の方が手取り額大きい逆転現象について詳しく聞きたいです

わかりました、では次のグラフと表を見てください

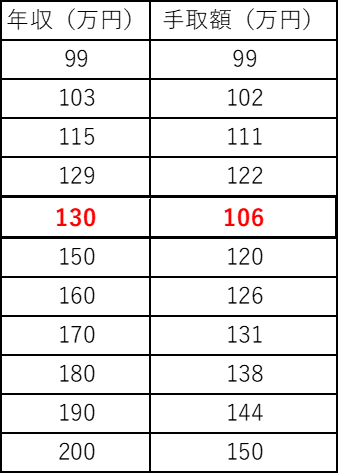

例) 夫(妻)の年収が1,195万円以下で従業員が501人未満の会社で働いているケース

年収130万円がPOINT!!

上の表から年収130万円よりも年収129万円の方が手取額は多くなるのが見てわかると思います。また、減った金額が年収129万円の手取額に戻るには年収153万円必要になります。ちなみに、年収130万円~150万円までだと年収129万円より手取額少なくなるので注意しましょう。

注意ポイントとして年収129万円以下にするには1カ月あたり107,500円(1カ月:16日労働 1日あたり:約6,719円)になりますので覚えておきましょう♪

また、パートやバイトの掛け持ちは合算になり、通勤手当は『税法上扶養は含まない』ですが、『社会保険上の扶養は含む』ため、算出するときに注意しましょう。

年収129万円にするか年収160万円以上働くかにすること

制度の変更(106万円の壁)

- 2022年10月から従業員数501人以上から101以上に変更

- 2024年10月から従業員数101人以上から51人以上に変更

上記のように社会保険(健康保険等)に加入義務が生まれる企業の規模が大幅に縮小されますのでここも押さえておきましょう!

まとめ

今回は『扶養の壁』についてご紹介させていただきました。知ってるのと知らないことでは大きな違いが生まれます。扶養範囲外の収入を得てしまった場合、一度に多くの税金を納める必要が出てきます。そうならないためにも、何度も見直して『扶養の壁』を覚えておきましょう!

最後にもう一度振り返りましょう♪

税法上の扶養

- 「100万円の壁」・・・住民税が発生

- 「103万円の壁」・・・所得税が発生

- 「150万円の壁」・・・配偶者の収入が103万円を超えると配偶者控除が使用不可

- 「201万円の壁」・・・配偶者特別控除が201万円以上になると0円になる

社会保障上の扶養

- 「106万円の壁」・・・社会保険(健康保険等)に加入義務

- 「130万円の壁」・・・社会保険に加入義務(従業員が501人未満の会社)

年収130万円よりも年収129万円の方が手取額は多くなるため年収129万円にするか年収160万円以上働くかにしましょう。

注意POINT

・年収129万円以下にするには1カ月あたり107,500円(1カ月:16日労働 1日あたり:約6,719円)

・パートやバイトのかけ持ちは合算

・通勤手当 ✕ 税法上は含まない 〇 社会保険上は含む

・制度の変更(106万円の壁)

- 2022年10月から従業員数101人以上

- 2024年10月から従業員数51人以上