いつもお世話になっています。ブログ「マネサピ」を運営しています「ゆーきっちゃん」です!今日は保険についてあの両学長もおすすめしていた一冊をご紹介したいと思います。

保険について真実を知りましょう

保険は見直すべきである

この著書では保険は見直すべきであるとしています。

例えば民間の終身医療保険は、契約した時点の契約内容が時代がどう変化しようとも一言一句たりとも変化しません。また、平均寿命は年々延びており、今後が縮む可能性は限りなく低いです。

2020年の日本人平均寿命(過去最高を更新)

| 性別 | 平均寿命(歳) |

| 女性 | 87.74 |

| 男性 | 81.64 |

現在50歳以下の人は人生100年時代に突入しつつあるという現実を意識する必要があります。

保険会社は、ボランティアでやっているわけではないため顧客から集めた保険料の中から経費や利益として何割か抜いています。もともと保険の仕組みになじまない老後の保障を、保険会社の利益まで確保して加入するのは賢明でしょうか?

保険は人の不安心理に付け込んでいるため合理的判断がしづらいです・・カモにならないようにしっかりと学んでいきましょう

最強の保険は健康保険

これから保険はどうしたらいい?

健康保険だけで十分です

結論から伝えると、民間保険にお勧めはなく「健康保険だけで十分」なんです。民間の保険は、保険料から保険会社の諸経費を引いた残りのお金が給付に回るので、どこまでいっても「保険料負担>受給」なんです。結局、保険料の負担額以上に受給はできないってことですね。

では、最強の医療保険健康保険の補償内容を見ていきましょう

大病でも医療費は最大300万円

大病をすると莫大な医療費負担を強いられることになる、、、。そう思ってる人がかなり多いです。だから、医療費保険に入ろうとする人が後を絶ちません。

払えないくらい莫大な医療費がかかるイメージです

莫大な医療費とは健康保険が効かないアメリカの話です。手術で何千万円とかよく聞きますよね?

でも、みなさん!安心してください。ここは日本です。日本国内で「健康保険の範囲内」で済むので、大病でもそこまでお金がかかることはありません。

大雑把に言うと、入院が短い病気の医療費は高くても100万円、入院が、長期に及ぶものでも300万円程度で収まります。

本書では、厚生労働省の医療給付実態調査の統計から計算しれています

セーフティネット①:健康保険

健康保険があるので、自己負担は基本3割で済みます。詳しくは以下になります。

| 対象 | 自己負担額 |

| 小学校入学前 | 2割 |

| 小学校入学後〜70歳 | 3割 |

| 70〜74歳 | 2割 |

| 75歳以上 | 1割 |

3割負担って言っても数十万ときには100万超える負担ありよね?

安心してください♪そこで出てくるのが高額療養費制度です

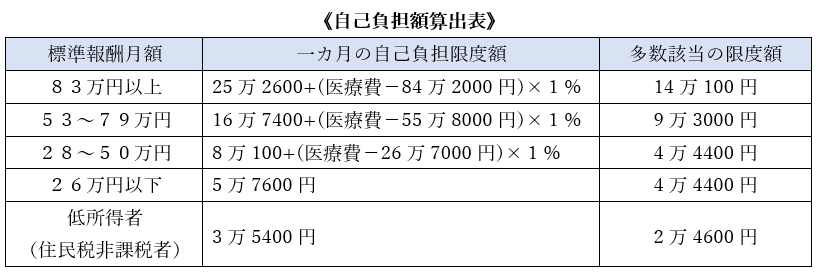

セフティーネット②:高額療養費制度

高額療養費制度は、健康保険に組み込まれている第二のセーフティネットです。

簡単にいうと、病院への一ヶ月の支払いが一定の額を超えた場合は、医療費をほとんどタダ(超過分の1%)にしてしまう制度なんです!

え!一定額超えるとタダになるの!?

そうなんです♪どのくらいの負担額になるか見ていきましょう

自己負担額算出表を下記に載せました。1年間のうち、限度額を超える月が3回以上あった場合は『多数該当』といって、更に大幅値引きの対象になります。

(例)Cさんが心疾患で入院して、総額80万円の医療費がかかった。

通常の3割負担の自己負担の24万円負担ですが、上記の計算式に当てはめてみてみましょう。

80,100円+(80万円−26万7000円)×1%=8万5430円

つまり、80万円の医療費の自己負担は8万5430円で済んじゃうんです♪

また、限度額は個人ではなく世帯にかかります。つまり、家族全体の医療費が限度額を超えていれば、制度の適用を受けられます。

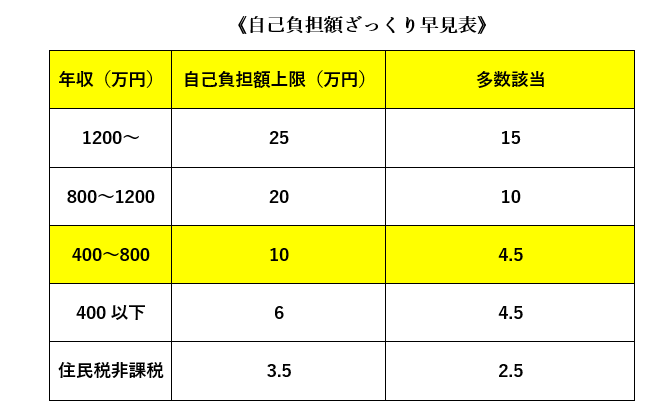

100万円の医療費の自己負担額はざっくりこんな感じですので、参考にして下さい。

多数該当すると、自己負担が4.5万円になるんですか!?思った以上に安くてびっくりしました!

現役医師の多くが社会復帰や家庭復帰まで医療費は50万円で済むと言ってます

日本の社会保障、とりわけ公的医療保険制度は、かなり優れたものだと再認識して下さい!

がん保険ストーリーに騙されるな

健康保険が適用される治療を行う限り、高額療養費制度で医療費の個人負担には上限がありましたよね?一般的な収入の人であれば、一ヶ月の負担は9万円程度に収まります。

それなのに、なぜ『がん・三大疾病・女性疾病』など種類に応じた保険加入が勧められるのか、、、

がん等になったら医療費がめちゃくちゃかかるイメージがあります

大半の商品は、不幸な状況をイメージさせる演出の力で売られています

がん保険の優位性

がんの死亡率は2001年に3人に1人、2017年は4人に1人に低下している資料が厚生労働省の死亡統計から示されています。

死の病から少しずつ遠ざかってるのね

とはいえ、がん患者は増え続けてます。では、なぜ『がん患者』が増えているのに死亡率が低下しているか?

その理由は本書では、男性では『前立腺がんを見つけるうえで有効な「PSA検査」が普及したから』と書いてあります。

「PSA検査」とは腫瘍マーカーで、血液検査で調べることができます。しかし、前立腺がんは『大人しいがん』で、大半ほ放置していてもあまり悪さをしません。

女性の場合は、『乳がん・子宮がん』が、増えています。乳がんは、マンモグラフィの普及、子宮がんは健診の普及に伴って増加しており、日本のみならず世界中で普及させる予定なので今後も増加していく予定です。

前立腺がんと同様に、過剰診断・過剰治療が増えているといった意見もあり、「乳がん検査を縮小すべき」という議論もあります。

また、全年齢の平均入院日数は20日以下であり、医療費も高額療養費制度のおかげで初診から復帰まで概ね50万円で済むのが現実です。

| がんの種類 | 平均入院日数 |

| 肺がん | 12.5 |

| 大腸がん | 15.9 |

医療費で自己破産するのはまずあり得ません。入院や手術の費用が心配だから『がん保険』に入る発想自体そもそも間違いです。

がん保険のCMは脅しすぎです、、、がんに備える発想から離れた方がいいですね

運用・貯蓄目的の保険はいらない

保険貧乏ってしってますか?解約時や満期時にまとまったお金が貰える保険に多額のお金を使っている人です。

いらないって、、保険貧乏にあてはまります、、、

貯蓄性のある保険をが利点であるかのような誤認識のポイントを知ってください

①長期的に預金よりお金が増える

保険会社が破綻するリスク、額面でも100%超えるのに何年もかかり長期的の時点で不利です。

②計画的な資金準備が可能になる

そもそも、人生のイベントに計ったように有利にお金を増やせる方法はありません。

③強制貯蓄性がある

解約に手間がかかるから、強制貯蓄に期待できるだけです。保険じゃなくて投資信託の積み立てで充分です。

④生命保険控除が受けられる

保険控除はクレジットカードポイント還元のようなものです。そもそも有用な買い物なのかが重要です。

保険に勝る運用・資産形成はなんなんですか?

以下のものを活用して資産形成しましょう

- iDeCo

- つみたてNISA

- 個人向け国債

国の年金制度が最も欠けているのは、長生きに備える保険です。自分の努力で資産形成しましょう。

結局『保険』はどうすればいいの?

保険加入や継続を考えるときは、4つのキーワードで優先順位を決めましょう

4つのキーワード

- 緊急性‥不測の事態に備える

- 重大性‥自分では用意できないお金必要

- 経済合理性‥安い保険料で大きな保証

- 不確実性‥契約内容が時代に合わない

これを参考に、各種保険の必要性を見ていきましょう。

| 保険 | 総合評価 | 緊急性 | 重大性 | 経済合理性 | 不確実性 |

| 現役世代の死亡 | ○ | ○ | ○ | ○ | △ |

| 現役世代の就業不能 | ○ | ○ | ○ | ○ | △ |

| 介護 | × | × | △ | × | △ |

| がん | × | × | △ | × | △ |

| 医療 | × | × | × | × | △ |

| 貯蓄 | × | × | × | × | △ |

重要だと思うのは、現役世代(特に世帯主)の死亡や長期の就業不能ぐらいです。

安い保険料で大きな保証を持てますね♪

まとめ

この本を通じて私が学んだことは、保険商品の販売側から行われる情報発信は、総じて『不安喚起』から始まることです。

また、保険は現役世代が緊急・重大な事態への備えのために利用するのが賢明ということです。

『不安や恐怖は人の判断を狂わせます』冷静な判断をデータを活用してわかりやすく解説してくれる本当にためになる一冊でした✨

コメント