お世話になっています。ブログ「マネサピ」を運営しています「ゆーきっちゃん」です。今回は、「バフェットの財務諸表を読む力~大不況でも勝ち抜く58のルール」から、私が大切だと感じた項目についてピックアップしてご説明したいと思います。

バフェットはバリュー株を購入しているイメージが強いですが、実は永続的に成長する企業の株を適正な価格で買っています。その永続的に成長することで株価を長期で伸ばし資産を増加させる企業の発掘方法を見ていきましょう!

あなたは会計を理解するだけではなく、会計の行間に潜む機微を理解する必要がある。会計はビジネスの共通言語だ。言語として完全とは言いがたいものの、会計を学ぶ努力をしないかぎり、そして財務諸表を読んで理解する努力をしないかぎり、自分で株の銘柄を選択することなど夢のまた夢である』

ウォーレン・バフェット

バフェットを金持ちにした2つの大発見

バフェットは、スパースター企業の経済性を理解すればパフォーマンスをさらに向上させられると考えました。スパースター企業とは、ある種の永続的競争優位性による独占状態から恩恵を受けていて、自社製品を他社よりも多く、そして高く売ることが可能となっている企業なんです。

ライバル会社より大きく儲けることができて稼ぐことができます

企業の競争優位性を長期間維持できれば、つまり競争優位性が「永続的」なら企業の価値は年々増加し続けます。バフェットは、この永続的優位性を持つ優良企業は決算書の財務諸表を見ればわかるとしていて、永続的優位性を持つ優良企業を見分ける評価方法を作り上げました。

永続的競争優位性を持つ企業に投資するのは、的中率100%の予言に乗っているようなものだ

ウォーレン・バフェット

それでは永続的優位性を持つ企業を見分けるポイントを見ていきましょう

一貫して高い粗利益率

永続的優位性を持つ企業は「一貫して高い粗利益率」を示す傾向にあります。日本では売上総利益とも呼ばれています。

粗利益率がわかりません

簡単なんで説明していきますね♪

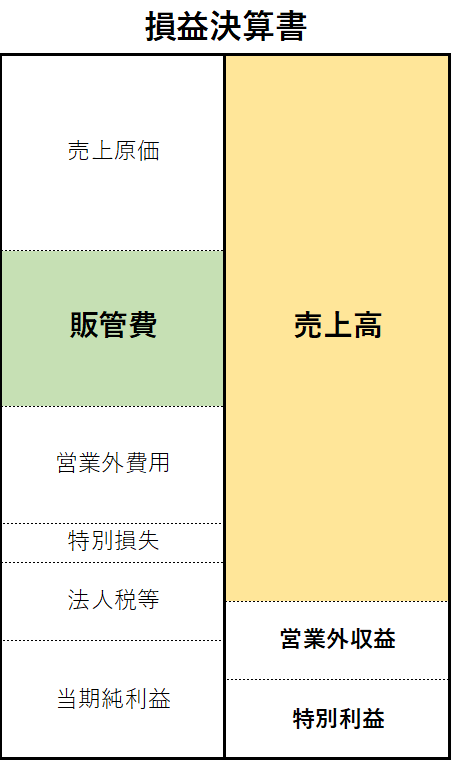

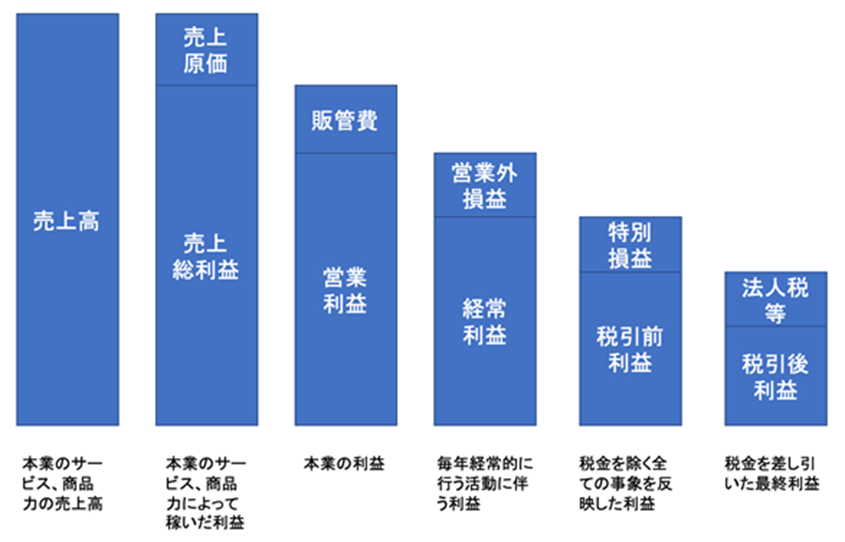

下の図をご覧ください。損益決算書の売上高から売上原価を差し引くと、その企業の「粗利益」が算出されます。粗利益とは生産に必要なコストと労働コストを売上高から引いたときに企業にどれだけの儲けが残るかを示した数値です。粗利益を売上高で割ることで売上高に対する粗利益の割合つまり、粗利益率を算出することができます。

売上総利益(粗利)= 売上 - 売上原価

粗利益率 = 粗利益 ÷ 売上 × 100

バフェットが大好きな企業、それは「コカ・コーラ」です。コカ・コーラは売上高に対する粗利益率が一貫して60%以上を保っているんです。

粗利が高いのは原価を大きく上回る価格の設定の自由が与えられているからです。企業が高い粗利率を稼げるのは売上原価をはるかに上回る価格設定ができるからです。つまり、競争優位性があるから高くても商品は売れます。

一方、商品が世の中に溢れていると他社との差別化を図るために他社より価格を低くする傾向があります。なぜなら、私たち消費者が似た商品が多くあると価格が安い商品を求める傾向にあるからです。

つまり、価格競争に巻き込まれると高い粗利率を維持するのが難しくなり企業の競争優位性も失われていきます。

粗利率の参考目安値は以下の通りです

- 粗利率40%以上の企業・・・優位性のあるビジネスモデルを持つ可能性が大きい

- 粗利率20%以下の企業・・・価格競争の激しい業種で優位性は低い可能性大きい

一貫して低い販売および一般管理費

販売および一般管理費は販管費とも呼ばます。販管費は以下のものになります。

- 販売経費

- 一般管理費

- 管理経費

- 人件費

- 宣伝費 等

バフェットはこの販管費は低ければ低いほど良いとしています。販管費が低いと商品を販売するための経費が安く済みます。上記の経費は多額のお金が計上されるため会社の最終的な利益に甚大な影響を与えます。つまり、永続的優位性を持たない企業は、厳しい価格競争に巻き込まれているため粗利に対する販管費の割合が高くなる傾向があります。ちなみに、グロース企業は、広告宣伝費等にお金をかけるため販管費が高い傾向があります。

売上販管費率を算出することで、売上高の中に販売費占める割合を求めることができます。

売上販管費率= 販管費 ÷ 売上総利益

売上販管費率の参考目安値は以下の通りです

- 売上販管費率30%以下・・・・優良企業

- 売上販管費率100%以上・・・何らかの競争に巻き込まれている可能性が大きい

多額の研究開発費を要していないか

永続的競争優位性を持つ企業を発見しようとするときに「研究開発費」の項目をチェックしましょう。なぜなら、実は特許や先進技術を源とする一時的な優位性である場合があるからです。ちなみに、バフェットお気に入りのコカ・コーラの研究開発費はゼロなんです。

いつかは消滅してしまう優位性に気を付けましょう

技術の競争を永遠としなければいけない企業は、多額の研究開発費を必要とし競争優位性に先天的な欠落を内包していて長期的経済性が危険にさらされていることを意味しています。

純利益

売上高からすべての経費と税金を引くと会社の純利益が導き出されます。ここまできて初めて法人税を支払った後に残る企業の儲けがわかります。

永続的優位性の有無を判断する際にバフェットは2つの側面から検討します。

- 純利益が長期的に右肩上がりで上昇しているか

- 1株当たりの利益の長期的推移から勝者と敗者を見分ける

それでは、1つずつ見ていきましょう

- 研究開発費が粗利益の25%以下を目安にする

純利益が長期的に右肩上がりで上昇しているか

単年の純利益が良くても意味はありません。重要なのは、過去数年を見て収益に一貫性はあるのか、長期的トレンドは右肩上がりになっているか、競争優位性は「永続的」なのかに注目しましょう。永続的優位性を持つ企業は競合他社と比べて売上高に占める純利益の割合が高い傾向にあります。

会社のすべての活動結果として得られる純利益を売上高で割ることで、売上高当期純利益率を算出しましょう。この数値は会社全体の収益力を示し、最終的な利益の比率・売上高が純資産の増加にどの程度結びついたかを示しています。

売上高当期純利益率 = 純利益 ÷ 売上

例外としては、銀行と金融会社です。金融業界の場合、異様に高い純利益の割合はリスクマネジメント部門の怠慢を意味しています。

売上当期純利益率の参考目安値は以下の通りです

- 売上高当期純利益率が20%以上・・・優良企業

- 売上高当期純利益率が10~20%・・広大なグレーゾーンで金の卵の可能性あり

- 売上高当期純利益率が10%以下・・・過当競争気味の業界である

1株当たりの利益の長期的推移から勝者と敗者を見分ける

「一株当たりの利益」とは、企業が特定の期間内にあげた純利益を、発行済株式の総数で割ったものであり、この数値は投資会では重要視されています。なぜなら、一株当たりの利益が高ければ高いほど、株価の価値は高まるため原則的に株価も高くなるからです。

ここで重要なのは、単年の「一株当たりの利益」ではなく、「10年間の一株当たりの利益の推移」を見ることです。その企業が長期的競争優位性を持っているかどうかが明確に判明します。

一貫性を持って上昇しているとその企業は、何らかの長期的な競争優位性から恩恵を受けている動かぬ証拠になります。収益の一貫性は、企業の商品に金食い虫となる改良プロセスが必要ないことを表していて、上昇トレンドは、市場シェア拡大と自社株買いをはじめとする金融工学的な活動に資金をつぎ込める十分な力が存在することを表しています。

一株当たりの利益が10年スパンで上昇している企業を見極めよう

まとめ

今回はバフェットさんの財務諸表を読む力における「損益決算書」について重要だと私が思った箇所をピックアップしてまとめさせて頂きました。次回は、「貸借対照表の見るべきポイント」についてまとめていきたいと思いますので楽しみにしていてください♪

損益決算書まとめ

- 粗利益率が40%以上

- 粗利益(%)に対する販管費が30%以下

- 研究開発費は粗利率の25%以下

- 純利益が右肩上がり

- 売上高当期純利益率が20%以上

- 一株当たりの利益が10年間増加傾向

コメント