ブログ「マネサピ」を運営しています「ゆーきっちゃん」です。預金をしてもほとんどお金が増えないため、預金や積立保険のほかに、将来に向けて資産を増やす方法として「投資」が注目されています。

そこで、そんな人達を後押しする制度として、NISAは2014年からスタート、その後2018年からつみたてNISAが始まりました。NISAは少額(100円)から始められるため、投資初心者でも気軽にチャレンジできるため学んで活用していきましょう♪

NISAとは

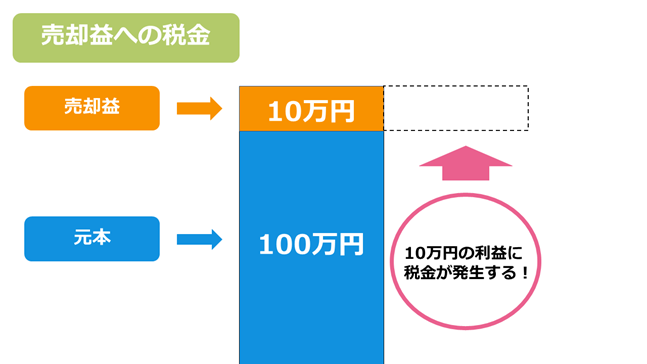

NISAとは、毎年一定の資金金額の範囲内で、株式や投資信託の売却益や配当金・分配金等、運用によって得た利益が非課税になる制度です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

通常、利益に対して約20%の税金が発生するんですね・・・

はい、しかしNISA制度は簡単に言うとこの税金を非課税にする制度なんです♪

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度なんです。

NISAの種類は3種類

NISAには3種類の制度があります。

- 一般NISA

- つみたてNISA

- ジュニアNISA

各種類ごとに見ていきましょう♪

一般NISA

| 利用できる方 | 日本にお住まいの20歳以上の方(口座を開設する年の1月1日現在) |

|---|---|

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

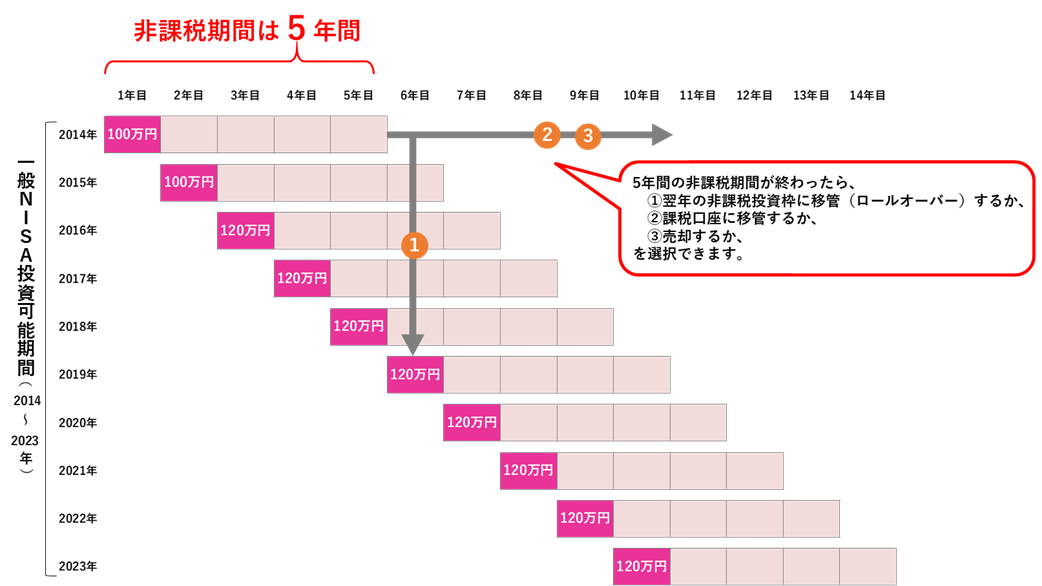

| 非課税投資枠 | 新規投資額で毎年120万円が上限 (非課税投資枠は最大600万円) |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2014年~2023年 |

出典: NISAの概要|金融庁

株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます♪

対象となる商品の種類は豊富で、国内の投資信託で6000種類以上、外国株式も含まれています。

| 対象となる金融商品(〇) | 対象とならない金融商品(×) |

| 投資信託 国内株 外国株 国内ETF 外国ETF ENT(上場投資信託) 国内REIT 海外REIT 新株予約権利付社債(ワラント債) | 非上場株 預貯金 債権 公社債投資信託 MMF・MRF eワラント 上場株価指数先物 FX 金・プラチナ 等 |

一般NISAメリット

- NISA口座で購入した金融商品にかかる配当金・分配金や売却益などの利益が非課税

- 非課税期間が終了した後は、保有している金融商品を翌年の非課税投資枠に移す(ロールオーバー)ことができる

- いつでも簡単に引き出すことが可能

- 投資の売買のタイミングが自由にできる

- 投資可能商品の種類が多い

※ロールオーバーとは?

「NISAロールオーバー」とは、非課税期間終了後に手続きをすることで、翌年の非課税枠を使用して非課税期間を延長することができるシステムです。NISAロールオーバーに上限額はなく、120万円を超えた分を含めてすべて移管できます。しかし、金融商品の価格が「120万円以上」の場合は、移した先の非課税投資枠をすべて使うことになり、その年には非課税投資枠を使った買い付けができませんので注意しましょう。

一般NISAデメリット

- NISA口座は1人1口座しか開設できない

- 新規での投資が対象のため、現在保有している株式や投資信託は対象外

- 非課税期間内に保有資産が値下がりしていると一般NISAの非課税のメリットを享受できない

- 損益通算ができない

※通常の投資では複数ある投資用口座のうち、一方が利益を、もう一方が損失を出している場合、2つを合わせて利益と損失を相殺する「損益通算」ができます。

ある程度の投資経験がある人がおすすめです♪

積立NISA

| 利用できる方 | 日本にお住まいの20歳以上の方(口座を開設する年の1月1日現在) ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 |

|---|---|

| 非課税対象 | 一定のへ投資信託の投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2042年 |

投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます♪

対象商品は、金融庁が選定した投資信託(公募株式投資信託とETF)に限られるため、長期の積み立てに適した商品を選択することが可能となっています。

積立NISAメリット

- 各年に購入した投資信託を保有している間は購入した年から数えて20年間課税されない

- 少額(100円)から投資ができる

- いつでも簡単に引き出すことができる

- 非課税枠を長期間利用できる

- 金融庁が指定した投資信託のため長期積立に向いている

積立NISAデメリット

- 投資可能な商品の種類が少ない

- つみたてNISAでは、ロールオーバーできない

※つみたてNISAは2042年までの制度です。しかし、2042年中に購入した投資信託は20年間(2061年まで)非課税で保有することができます。なお、非課税期間が終了したら課税口座に払い出されます。

投資初心者の方におすすめです♪

ジュニアNISA

| 利用できる方 | 日本にお住まいの未成年者の方(*1)(口座を開設する年の1月1日現在) |

|---|---|

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年80万円が上限 |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2016年~2023年 |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等) |

| 払出し | 18歳までは払出し制限あり |

株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます♪

上場株式・公募株式投資信託などが投資対象であり、親や祖父母が代理で、最大400万円分の教育資金を非課税で運用することができます。

| 対象となる金融商品(〇) | 対象とならない金融商品(×) |

| 投資信託 国内株 外国株 国内ETF 外国ETF ENT(上場投資信託) 国内REIT 海外REIT 新株予約権利付社債(ワラント債) | 非上場株 預貯金 債権 公社債投資信託 MMF・MRF eワラント 上場株価指数先物 FX 金・プラチナ 等 |

ジュニアNISAメリット

- 年間80万円を5年間で最大400万円分の教育資金を非課税で運用可能

- 相続税対策として利用可能

- 進学や就職に向けての準備金になる

- 投資教育に活用できる

ジュニアNISAのデメリット

- 口座開設者が18歳まで払い出し制限がある

- 金融機関の変更はできないため、ジュニアNISAでの金融機関の変更は、口座廃止手続きをしなければならない

※ジュニアNISAは、口座開設者が18歳(3月31日で18歳である年の前年12月31日)になるまでは払出しができません。

子どものために資産を構築したい人におすすめ♪

まとめ

NISAは、家族みんなで利用できる制度です

例えば、両親が一般NISA、子供2人がジュニアNISAを開設した場合の非課税枠は以下の通りになります。

父親120万円+母親120万円=240万円

子ども1人あたり80万円×2人=160万円

4人家族で年間400万円の非課税投資枠を利用することができます♪皆さんも、口座を開設して非課税枠を活用して少額から資産運用始めてみてはどうでしょうか?

2024年からスタートする新NISAについて、導入背景やそのしくみ、特徴についてわかりやすく解説していますので気になる方は「第52回 新NISAが2024年から始動!!改正点を完全解説」をチェック

今だけ、簡単なクイズに正解すると最大3,000円相当の資金がタダで貰えちゃう…

![]()

コメント